محمود آموزگار: کتابفروشان از سال ۱۳۸۰ مشمول معافیت مالیاتی هستند

مدیر انتشارات «کتاب آمه» در بررسی حقوقی معافیت مالیاتی کتابفروشان اعلام کرد که قانون ماده واحده معافیت مالیاتی موسسات انتشاراتی و کتابفروشان سال ۱۳۸۰ منسوخ نشدهاست و بر اساس آن کتابفروشان از پرداخت مالیات معاف هستند.

به گزارش پایگاه خبری موفقیت شناسی به نقل از ایرنا، محمود آموزگار درخصوص تاریخچه اقداماتی که برای معافیت مالیاتی کتابفروشان طی شدهاست، به خبرنگار ایرنا گفت: اگر به سابقه قوانین نگاه کنیم، در اریبهشت ۱۳۸۰ قانونی تحت عنوان ماده واحده معافیت مالیاتی موسسات انتشاراتی و کتابفروشان تصویب شد. پس از آن در بهمن سال ۸۰ قانون اصلاح قانون مالیاتهای مستقیم به تصویب مجلس رسید. بند – ل ماده ۱۳۹ – این قانون بدون نام بردن از مشاغل مشمول، فعالیتهای مشمول قانون را نام میبرد که عبارتند از فعالیتهای انتشاراتی، فرهنگی، هنری و مطبوعاتی که با داشتن مجوز وزارت فرهنگ و ارشاد اسلامی، از پرداخت مالیات معاف هستند.

به گفته مدیر انتشارات کتاب آمه سازمان امور مالیاتی چنین تفسیر میکرد که در این قانون نامی از کتابفروشی نیامده و نتیجه میگرفت که قانون اردیبهشت ۱۳۸۰ منسوخ شدهاست. سالها با این استدلال نادرست از کتابفروشیها مالیات گرفتند در حالی که اگر به عبارات و واژهها دقت شود، بند – ل ماده ۱۳۹- این قانون از فعالیت صحبت میکند و هر فعالیت میتواند مشاغل متعددی را تحت پوشش خود داشتهباشد. احصاء مشاغل مشمول در جدول دستورالعمل ماده ۱۲ آیین نامه اجرایی قانون مالیاتهای مستقیم موید این ادعاست. به طور کلی باید سازمان امور مالیاتی در آن مقطع تفسیر درستی میکرد و شاخههای مرتبط با انتشارات مانند کتابفروشی را زیر مجموعه فعالیت انتشاراتی میدانست.

فعالیت ناشر و کتابفروشی لازم و ملزوم یکدیگر هستند

این حقوقدان با تاکید بر اینکه کتابفروشی بخشی از فعالیت انتشاراتی است، ادامه داد: فعالیت ناشر و کتابفروشی لازم و ملزوم یکدیگر هستند و اگر یکی نباشد دیگری هم نخواهدبود. این مباحثه ادامه پیدا کرد تا به اردیبهشت ۱۳۹۲ رسید. در آن زمان، جلسهای در دفتر محمود احمدینژاد، رئیس جمهور وقت تشکیل شد که در آن علی عسگری، رئیس سازمان امور مالیاتی وقت، سیدمحمد حسینی وزیر فرهنگ و ارشاد اسلامی وقت و عدهای از ناشران حضور داشتند و در آنجا به بحث و گفتوگو پرداختیم.

قانون اصلاح قانون مالیاتهای مستقیم نمیتواند قانون معافیت مالیاتی موسسات انتشاراتی و کتابفروشان را نسخ کند

آموزگار با تاکید بر اینکه استدلال سازمان امور مالیاتی درباره منسوخ بودن قانون سال ۸۰، درست نیست، گفت: میگفتند قانون اردیبهشت سال ۸۰ منسوخ است، در حالی که بر اساس یک اصل فقهی «عام موخر ناسخ خاص مقدم نیست»، قانون مالیاتهای مستقیم قانون عام، مربوط به کل کشور و موخر است یعنی در بهمن ۱۳۸۰ تصویب شدهاست. قانون معافیت مالیاتی موسسات انتشاراتی و کتابفروشان قانون خاص است، زیرا درباره دو شغل صحبت میکند و مقدم است در نتیجه قانون اصلاح قانون مالیاتهای مستقیم نمیتواند قانون معافیت مالیاتی موسسات انتشاراتی و کتابفروشان را نسخ کند. ایراد بعدی که سازمان امور مالیاتی بر معافیت مالیاتی کتابفروشیها گرفت این بود که فعالیت باید دارای مجوز از وزارت فرهنگ و ارشاد اسلامی باشد، حال آنکه در تبصره بند یک ماده ۲ دستور العمل ماده ۱۲ آییننامه اجرایی قانون مالیاتهای مستقیم که توسط سازمان امور مالیاتی تصویب شدهاست، پیشبینی شده که وزارت فرهنگ و ارشاد اسلامی میتواند اختیار صدور مجوز را به نهادهای دیگر اعطا کند.

کالاهای غیر از کتاب مانند لوازم التحریر مشمول معافیت نیستند

آموزگار در بررسی تاریخچه معافیت مالیاتی کتابفروشیها افزود: این روند ادامه داشت تا در ۲۵ اسفند ۹۳ تفاهمنامهای میان وزارت فرهنگ و ارشاد اسلامی و سازمان امور مالیاتی امضا شد و به موجب آن فروش کتاب از ابتدای سال ۹۳، زیر مجموعه فعالیتهای فرهنگی از معافیت مالیاتی برخوردار شد. البته در صورتی که کتابفروشیها اظهارنامه خود را در زمان مقرر ارائه بدهند و تکالیف خود را انجام داده باشند.

این حقوقدان درباره چگونگی اخذ مالیات از کتابفروشیهایی که کالاهایی جز کتاب هم میفروشند، توضیح داد: در برخی کتابفروشیها لوازمالتحریر میفروشند، تصریح شدهاست که بخش کتاب از پرداخت مالیات معاف است. باید توجه داشت لوازمالتحریر و دیگر کالاهای فرهنگی میتواند حدود ۲۰ درصد از گردش مالی کتابفروشی را تشکیل دهد، زیرا اگر بیش از این مقدار باشد، اتحادیه مربوطه اعتراض میکند و تداخل صنفی پیش میآید.

او افزود: باید به دقت بررسی شود که در کتابفروشی چقدر کالاهای دیگر و چقدر کتاب عرضه میشود، کتاب از پرداخت مالیات معاف است و طبیعتا کالاهای دیگر از جمله لوازم التحریر مشمول معافیت نیستند.

تاسیس کتابفروشی بر سر هر کوی و برزن

بند ج ماده ۹۲ قانون برنامه پنج ساله ششم اقدام موثر دولت در این خصوص است. به موجب این قانون دولت و شهرداریها مکلفند که برای مشاغل سه گانه کتابفروشیها، مطبوعات و نشر شرایطی فراهم کنند تا این مشاغل بتوانند در اماکن با کاربری مسکونی به فعالیت بپردازند و هزینههای آب، برق، گاز و پست آنها با تعرفههای فرهنگی محاسبه شود

مدیر انتشارات کتاب آمه ضمن اعلام بقای اعتبار قانون معافیت اردیبهشت ۱۳۸۰ ، افزود: باید شرایطی مهیا شود تا از هزینههای کتابفروشی کاسته شود. بند ج ماده ۹۲ قانون برنامه پنج ساله ششم اقدام موثر دولت در این خصوص است. به موجب این قانون دولت و شهرداریها مکلفند که برای مشاغل سه گانه کتابفروشیها، مطبوعات و نشر شرایطی فراهم کنند تا این مشاغل بتوانند در اماکن با کاربری مسکونی به فعالیت بپردازند و هزینههای آب، برق، گاز و پست آنها با تعرفههای فرهنگی محاسبه شود. اجرای این قانون موکول به تصویب آییننامه توسط هیات وزیران بود که بالاخره در ۳۰ خرداد ۱۴۰۰ به تصویب هیات وزیران رسید، اجرای آن از هزینههای تاسیس کتابفروشی به طور جدی می کاهد و تاسیس کتابفروشی بر سر هر کوی و برزن در سراسر کشور را ممکن می سازد.

در ادامه متن قوانینی که در متن درباره آنها گفتوگو شد، ارائه شدهاست.

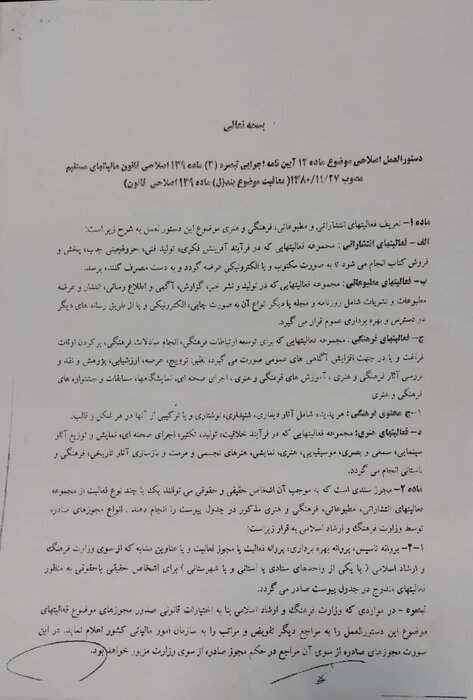

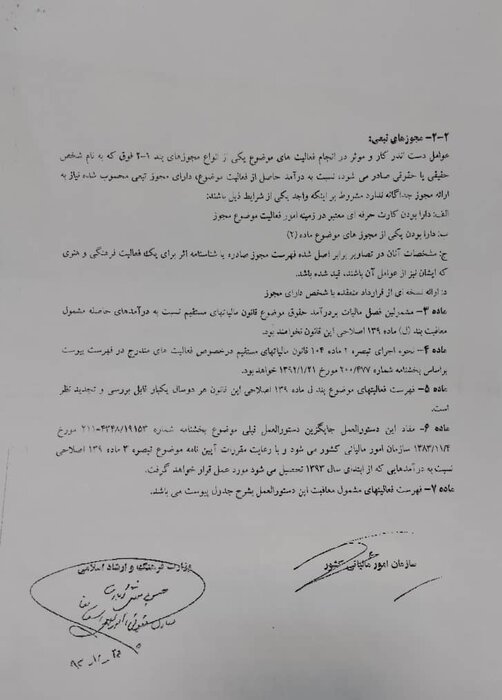

دستورالعمل اصلاحی موضوع ماده ۱۲ آییننامه اجرایی تبصره (۳) ماده ۱۳۹ اصلاحی قانون مالیاتهای مستقیم مصوب ۲۷/۱۱/۱۳۸۰ (معافیت موضوع بند (ل) ماده ۱۳۹ اصلاحی قانون)

ماده ۱ ـ تعریف فعالیتهای انتشاراتی و مطبوعاتی، فرهنگی و هنری موضوع این دستورالعمل به شرح زیر است:

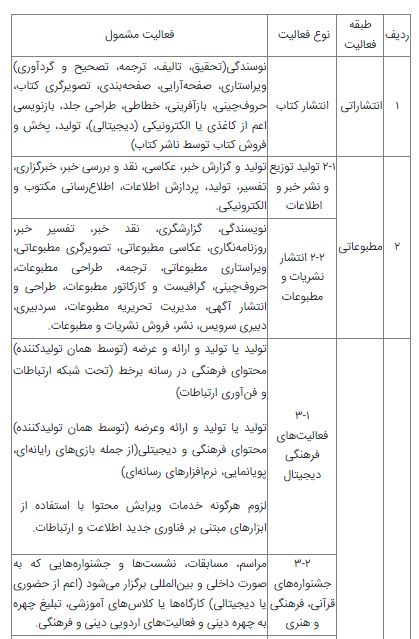

الف ـ فعالیتهای انتشاراتی: مجموعه فعالیتهایی که در فرآیند آفرینش فکری، تولید فنی، حروفچینی چاپ، پخش و فروش کتاب انجام میشود تا به صورت مکتوب و یا الکترونیکی عرضه گردد و به دست مصرف کننده برسد.

ب ـ فعالیتهای مطبوعاتی: مجموعه فعالیتهایی که در تولید و نشر خبر، گزارش، آگهی و اطلاعرسانی، انتشار و عرضه مطبوعات و نشریات شامل روزنامه و مجله یا دیگر انواع آن به صورت چاپی، الکترونیکی و یا از طریق رسانههای دیگر در دسترس و بهرهبرداری عموم قرار میگیرد.

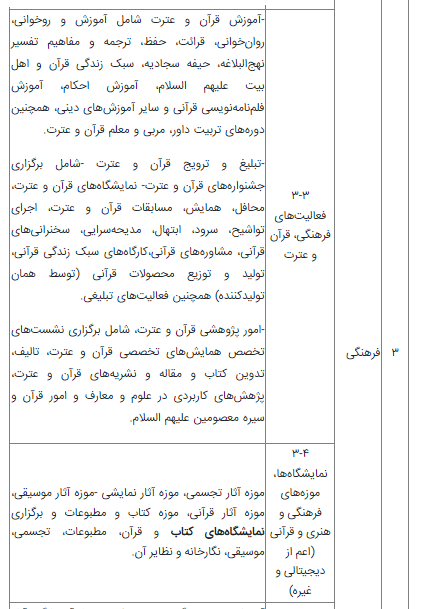

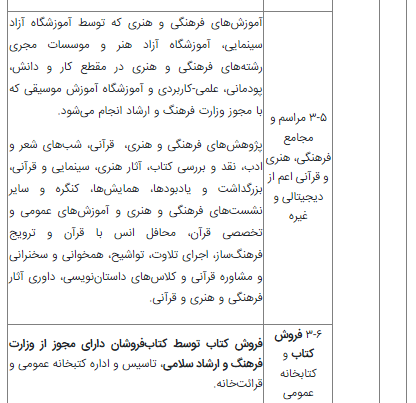

ج ـ فعالیتهای فرهنگی: مجموعه فعالیتهایی که برای توسعه ارتباطات فرهنگی، انجام مبادلات، پرکردن اوقات فراغت و یا در جهت افزایش آگاهیهای عمومی صورت میگیرد، نظیر: ترویج، عرضه، ارزشیابی، پژوهش و نقد و بررسی آثار فرهنگی و هنری، آموزشهای فرهنگی و هنری، اجرای صحنهای، نمایشگاهها، مسابقات و جشنوارههای فرهنگی و هنری

۱- ج محتوی فرهنگی: هر پدیده شامل آثار دیداری، شنیداری، نوشتاری و یا ترکیبی از آنها در هر شکل و قالب.

د ـ فعالیتهای هنری: مجموعه فعالیتهایی که در فرآیند خلاقیت، تولید، تکثیر، اجرای صحنهای، نمایش و توزیع آثار سینمایی، سمعی و بصری، موسیقیایی،هنری، نمایشی، هنرهای تجسمی و مرمت و بازسازی آثار تاریخی، فرهنگی و باستانی انجام میگردد.

ماده ۲ ـ مجوز سندی است که به موجب آن اشخاص حقیقی و حقوقی میتوانند یک یا چند نوع فعالیت از مجموعه فعالیتهای انتشاراتی، مطبوعاتی، فرهنگی و هنری مذکور در جدول پیوست را انجام دهند. انواع مجوزهای صادره توسط وزارت فرهنگ و ارشاد اسلامی به قرار زیر است:

۱-۲- پروانه تأسیس، پروانه بهرهبرداری، پروانه فعالیت یا مجوز فعالیت و یا عناوین مشابه که از سوی وزارت فرهنگ و ارشاد اسلامی ( یا یکی از واحدهای ستادی یا استانی و یا شهرستانی) برای اشخاص حقیقی یا حقوقی به منظور فعالیتهای مندرج در جدول پیوست صادر میگردد.

تبصره ـ در مواردی که وزارت فرهنگ و ارشاد اسلامی بنا به اختیارات قانونی صدور مجوزهای موضوع فعالیتهای موضوع این دستورالعمل را به مراجع دیگر تفویض ومراتب را به سازمان امور مالیاتی کشور اعلام نماید. در این صورت مجوزهای صادره از سوی آن مراجع در حکم مجوز صادره از سوی وزارت مزبور خواهدبود.

۲-۲- مجوزهای تبعی:

عوامل دستاندرکار و موثر در انجام فعالیتهای موضوع یکی از انواع مجوزهای بند ۱-۲ فوق که به نام شخص حقیقی یا حقوقی صادر میشود، نسبت به درآمد حاصل از فعالیت موضوع، دارای مجوز تبعی محسوب شده نیاز به ارایه مجوز جداگانه ندارد مشروط براینکه واجد یکی از شرایط ذیل باشند:

الف: دارا بودن کارت حرفهای معتبر در زمینه امور فعالیت موضوع مجوز

ب: دارا بودن یکی از مجوزهای موضوع ماده (۲)

ج: مشخصات آنان در تصاویر برابر اصل شده فهرست مجوز صادره یا شناسنامه اثر برای یک فعالیت فرهنگی و هنری که ایشان نیز از عوامل آن باشند، قید شده باشد.

د: ارایه نسخهای از قرارداد منعقده با شخص دارای مجوز

ماده ۳ ـ مشمولین فصل مالیات بر درآمد حقوق موضوع قانون مالیاتهای مستقیم نسبت به درآمدهای حاصله مشمول معافیت بند(ل) ماده ۱۳۹ اصلاحی این قانون نخواهندبود.

ماده ۴ ـ نحوه اجرای تبصره ۲ ماده ۱۰۴ قانون مالیاتهای مستقیم در خصوص فعالیتهای مندرج در فهرست پیوست براساس بخشنامه شماره ۴۷۷/۲۰۰ مورخ ۲۱/۰۱/۱۳۹۲ خواهد بود.

ماده ۵ ـ فهرست فعالیتهای موضوع بند ل ماده ۱۳۹ اصلاحی این قانون هردو سال یکبار قابل بررسی و تجدید نظر است.

ماده ۶ ـ مفاد این دستورالعمل جایگزین دستورالعمل قبلی موضوع بخشنامه شماره ۱۹۱۵۳/ ۴۳۴۸-۲۱۱ مورخ ۰۴/۱۱/۱۳۸۳ سازمان امور مالیاتی کشور میشود و با رعایت مقررات آییننامه موضوع تبصره ۳ ماده ۱۳۹ اصلاحی نسبت به درآمدهایی که از ابتدای سال ۱۳۹۳ تحصیل میشود مورد عمل قرار خواهد گرفت.

ماده ۷ ـ فهرست فعالیتهای مشمول معافیت این دستورالعمل بشرح جدول پیوست میباشد.

بندل ماده ۱۳۹

امور مالیاتی شهر و استان تهران ادارات کل امور مالیاتی

ابلاغ دستورالعمل اجرایی موضوع ماده ۱۲ آییننامه اجرایی تبصره ۳ مده ۱۳۹ اصلاحی قانون مالیاتهای مستقیم

به پیوست دستورالعمل اجرایی موضوع ماده ۱۲ آییننامه اجرایی تبصره ۳ مده ۱۳۹ اصلاحی قانون مالیاتهای مستقیم مصوب ۱۳۸۰/۱۱/۲۷ منضم به جدول مصادیق فعالیتهای انتشاراتی، مطبوعاتی، فرهنگی و هنری مشمول معافیت موضوع بند ل ماده ۱۳۹ یاد شد، جهت اطلاع و اجرا نسبت به درآمدهای حاصله از ابتدای سال ۱۳۹۳ به به بعد ارسال میگردد.

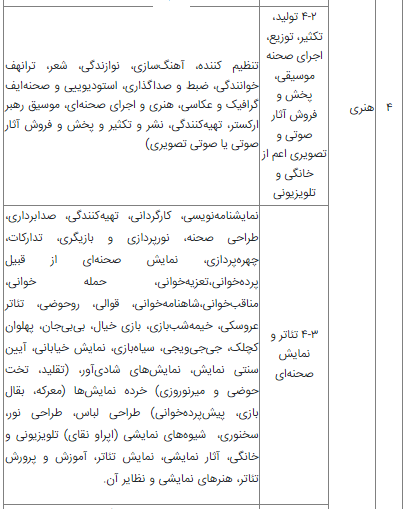

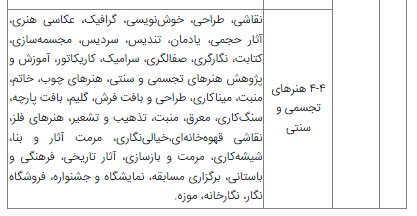

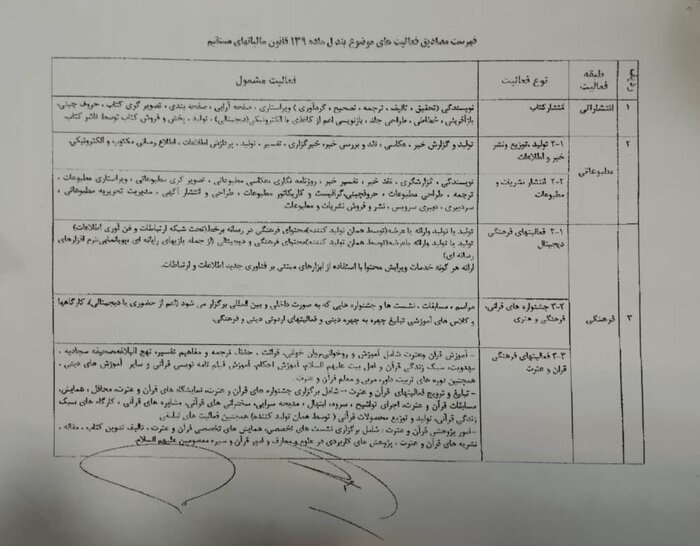

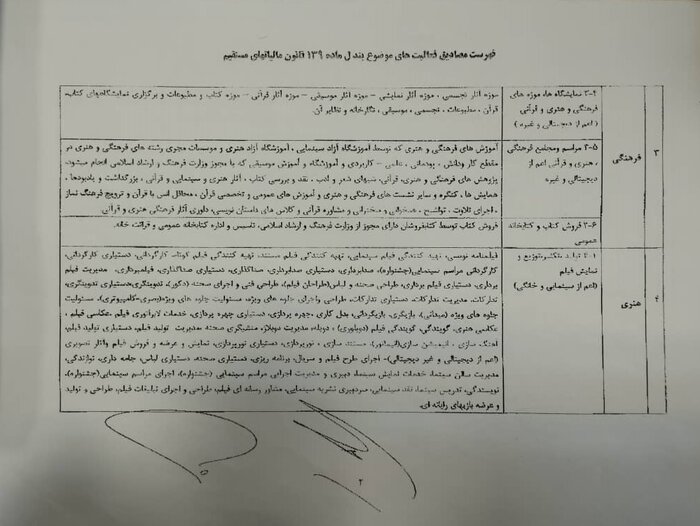

فهرست مصادیق فعالیتهای موضوع بند ل ماده ۱۳۹ قانون مالیاتهای مستقیم:

فهرست مصادیق فعالیتهای موضوع بند ل ماده ۱۳۹ قانون مالیاتهای مستقیم

سند امضا شده فهرست مصادیق فعالیتهای موضوع بند ل ماده ۱۳۹ قانون مالیاتهای مستقیم:

پایان پیام/